2024/12/13

原子力発電の今後

福島での事故を経験した日本として、これまでのエネ基に「再エネを拡大させつつ原発への依存度を可能な限り低減していく」と掲げてきました。この記載について多様な議論がありましたが、第6次エネ基でも同記載は維持しています。

他方、前回の第5次エネ基では、原子力はあらゆる選択肢を追求する中の一つとしていた位置付けを、今回は明確に、2050年カーボンニュートラルの目標に向けて原子力を活用すると明記しました。S+3Eの原則でも最優先されるのは安全性です。国民からの信頼に足る安全性の確保を前提として、規制委員会が新たな規制基準に適合すると認めた原子力発電所については再稼働を進めていくという従前からの方針を踏襲しました。

原子力発電所の稼働が止まってから長い時間が経過している地域もあります。それぞれの地域で対話を通じて、地元の在り方や将来像を国が一緒に描いていくような、地域に寄り添った形の支援をしながら信頼関係を強化していくことも重要です。

併せて小型炉など次世代技術の研究開発も欠かせませんし、原子力を使っていく以上は避けて通れない、使用済燃料対策も前進させなければなりません。核燃料サイクルを回すこと、人的管理に依らない最終処分に向けた場所を確保すること、これらは世界各国がまさに取り組んでいる課題でもありますが、時間がかかっても実現に向けて一歩ずつ着実に進んでいくべきことだと捉えています。

水素、アンモニアのサプライチェーンを構築

今回のエネ基で新しい資源として位置付けた水素・アンモニアの社会へのインストールも高いハードルでしょう。かつてLNG(液化天然ガス)が登場した時もサプライチェーンをゼロから作ったわけですが、当時の、経済成長による需要が待ち構えていたところへLNGの供給を広げていくという一つの方向へ進めば良かった状況とは違って、今回は既に他のエネルギーで満たされている需要を少しずつ入れ替え、方向転換していかなければならないのです。今回、エネ基で旗を振ることで企業の投資も後押ししていきたいと、30年度の電源構成案では水素・アンモニアの比率を全体の1%まで伸ばすとしました。ニワトリとたまごの状態に陥らないよう、供給と需要両方を立ち上げ同時に伸ばしていくことが求められます。

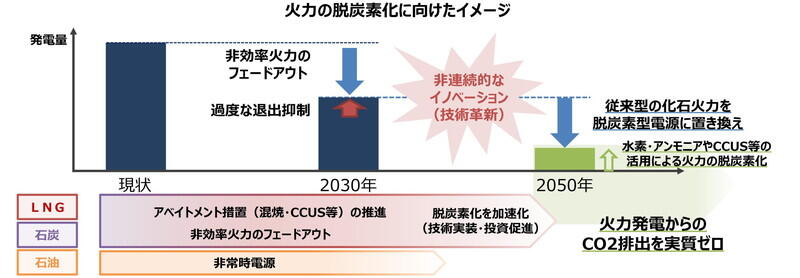

火力の脱炭素に向けて、これから導入が期待されるのは水素・アンモニアの混焼技術。実用可能段階に至れば、火力発電においても脱炭素化を進められます。

温室効果ガスを〝全体として減らしていく〟視点からは、CCUS(二酸化炭素回収・有効利用・貯留)の技術で排出した温室効果ガスを処理する分野の社会実装も進めなくてはなりません。NEDOで総額2兆円規模のグリーンイノベーション基金事業を組成して支援期間を10年間と長く設定したように、技術の進歩は産業界だけに任せるのではなく国が継続的に手厚く支援していく考えです。産業政策的な見地に立っても、既存技術による再エネ拡大と並行して次世代の技術開発も加速していくべきです。気付けば設備は全て外国製だったなどという事態に陥らないように。

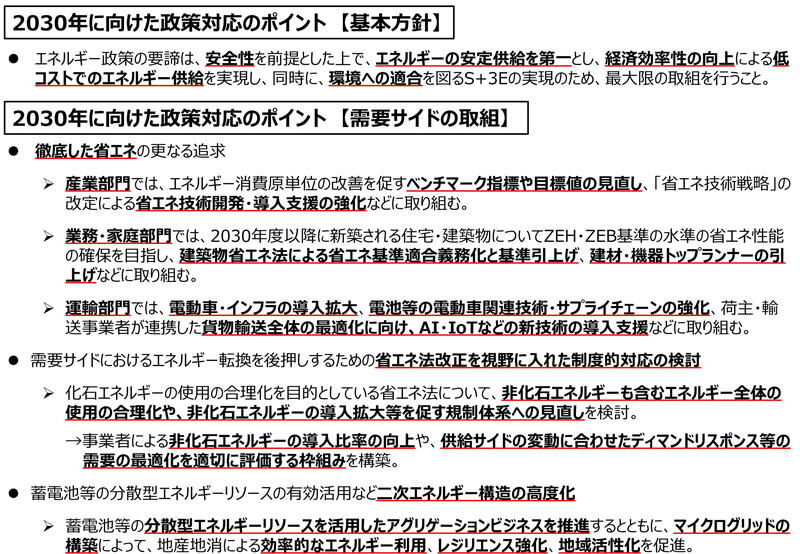

省エネ施策の積み上げ

需要サイドでは、使うエネルギーの量を減らすと同時に効率化する、両面からの省エネルギーが焦点となります。省エネ法でこれまで法律の目的としていたのは化石燃料の使用の合理化でしたが、今後は非化石エネルギーを含む全てのエネルギーへと対象を広げて、規制体系の見直しなど制度改正に向けた検討を進めているところです。

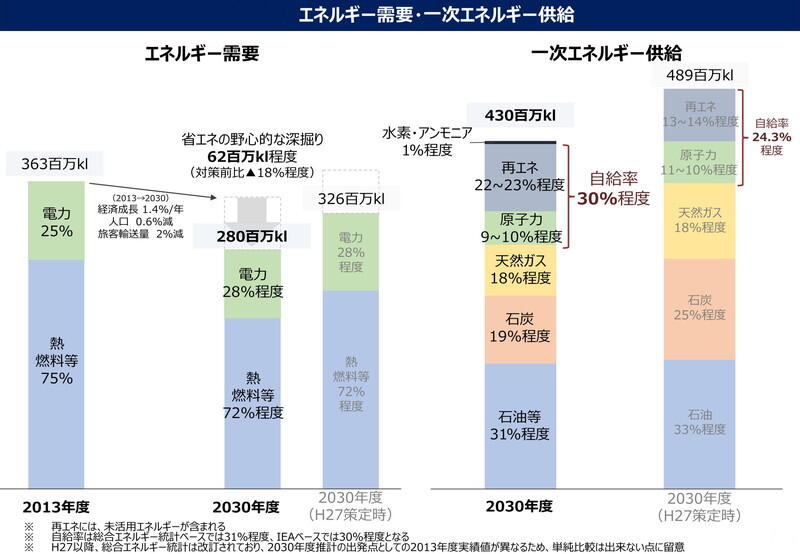

今後のエネルギー需要量の予測について一部の研究機関等では、通信のトラフィックが爆発的に増えるにつれてエネルギー需要も数十倍へ高騰するという説もありますが、一方で少子高齢化に端を発する急速な人口減少によって長期的には低下していくという説も。今回のエネ基では、電化やデジタル化の進展はもちろん、半導体の省エネ能力向上などさまざまな要因を織り込んだ総合的な見通しとして、2030年度のエネルギー需要は、経済成長を見込む一方、徹底した省エネに伴って、減少するシナリオを想定しています。今回発表した30年度発電量の見通しは9300~9400億kWh程度としており、第5次エネ基で想定していた1兆650億kWh程度からやや少なくなりました。足元のコロナ禍によって経済成長予測も下方修正されたことなどが影響しています。その先はカーボンニュートラルに向かっていくための電化がさらに増えていくであろうことから需要の増加があるはずというイメージを持っていますが、今後も慎重に注視していきます。

30年度までに達成すべき省エネ目標については原油換算で6200万キロリットルとしました。15年に策定した5030万キロリットルという目標から2割引き上げています。これはマクロで俯瞰すれば「本当に達成できるのか」と途方にくれるような数字ですが、細かく個別分野ごとに深堀りをしてみればまだ省エネの余地はあるでしょう。例えばエネルギー消費の1割を占める貨物運輸部門の省エネでは、輸送経路の最適化にAIを導入して効率化を図る試みが始まっています。好事例の横展開や分散型エネルギーの導入など、需要サイドではミクロの施策を積み重ねることに活路がありそうです。私たちは支援策と規制の両輪で省エネを加速させていきたいと思っています。

新たな資源外交

諸外国と比較してみると日本というのは、決して再エネ設備の設置に適した自然条件に恵まれている国ではありません。客観的に見て、どうしても平地面積は「狭い」ですし、遠浅の海は「少ない」。国内で最大限、再エネを調達する努力は不可欠とはいえ、それだけで十分なエネルギーを全てまかなえる「再エネ大国」になれるとは思えません。

足元では資源価格の高騰も示唆しているように、国民生活を守るためには海外からの資源燃料輸入の安定的な確保が前提となります。さらに今後もずっと海外に頼らざるを得ない部分は一定程度あり続けるわけですから、資源国との関係構築を一層強化していくことが肝要です。さらに新しく、例えば水素・アンモニアの供給基地やCCSの適地といった要素も加えた包括的な資源外交を展開していきます。脱炭素化の国際的な視座に立って、新たな資源外交を自国だけでなくアジア全体の脱炭素にも資する形で展開していくことなどを視野に、JOGMEC(独立行政法人石油天然ガス・金属鉱物資源機構)の機能強化も検討しているところです。

何かだけに頼ることがリスク

万全の構えで資源外交に注力していても、外的要因によって海外からの調達が途絶える可能性は常にあります。何か特定分野の〝一本足〟だけに頼ることは、それ自体がリスクなのです。

再エネの主力電源化において全体的な比率は決まったものの、どの地域で何をどこまで進展させるかという具体的計画が出来るのはこれから。近年、例えば傾斜地を利用した大規模な太陽光パネル設置が、間接的に土石流災害のリスクを高めているのではと懸念する声が高まっています。電気を使う上ではコスト・リスクを完全に無にすることはできず、供給サイドも需要サイドも包括的に国民みんなで考えて取捨選択していくしかありません。

各地域への燃料供給体制にも目を配る必要があります。過疎地域でのガソリンスタンドをどう維持するかといった元来の諸問題がある上で、今般の脱炭素という新たな挑戦にも向かっていくためには、現実的に必須機能は何かといった議論を含めて地域との対話を重ねながら、解決策を見出していくべきでしょう。

常に念頭に置いておくべきなのは、原則のS+3Eに則ってバランスを保つことです。リアルを置き去りにしない理念だけが、エネルギー政策を機能させていけるのではないでしょうか。

(月刊『時評』2022年3月号掲載)