2025/06/24

ただ、化石燃料の需要は基本的に縮小していくものの、2050カーボンニュートラルの段階で化石燃料がゼロになるわけではありません。GXのトランジション期間においても目下のところは化石燃料が必要だという点で、国際社会の認識は一致しています。20年代から30年代初頭までは需要が漸増し、その後急速に落ち込むと推計されています。にもかかわらず世上、早くも化石燃料不要論がパーセプションとして先行しがちのため、必要な投資が為されず生産が抑制され、結果として需要に対して供給が構造的に不足し、かつ価格が上がっていくという矛盾に満ちた動きがあるのも確かです。脱炭素の傾向が高まるほど、化石燃料市場の不安定性がより高まっていくと言えるでしょう。

中でも石炭に対しては、金融機関のダイベストメントがより一層厳しさを増しています。日本は一般炭の6~7割を豪州から輸入しているのですが、豪州では石炭製造企業の寡占化が進む一方、これら企業に対する新規の開発投資が縮小する傾向にあり、かつ豪州自体が労働党政権の下、石炭開発に関するロイヤリティを引き上げたり新規開発許認可がなかなか下りなくなるなど、供給国としての安定性が不安視される状態にあり、中長期的には国内石炭火力向け高品位炭の調達方策が限定される可能性も考えられます。

豪州ではさらに、LNG(液化天然ガス)に関して23年7月に温室効果ガス排出削減生産制度(セーフガード・メカニズム)改正法が施行され、今後は日本がガス田を開発する場合、操業開始と同時にカーボンクレジットを購入するか、CCS等によって温室効果ガス排出ゼロにすることがベースラインとなるという、非常に厳しい規制が導入されました。

このように化石燃料に対しては総じて逆風が吹いている状態ではありますが、IEA(国際エネルギー機関)は、今後電力需要が急拡大するアジア太平洋地域では、確かに再エネへのシフトが急ピッチで進むものの、依然として化石燃料が重要な源になるとの認識を示しています。東南アジアに関しては、石炭、石油、天然ガスの合計が各国平均して8割に及ぶほど化石由来の電源が必要とされています。世界が2050年段階でカーボンニュートラルを目指す中においても、アジア全域では電源の5割強が化石燃料由来である、というのが現実的な想定となっています。それ故にアジアでは、例えばアンモニアと水素の混焼技術やCCS技術の導入などを、より一層進めていく必要があります。

急速に広がるCCS、e-fuelプロジェクト

では、CCS技術の進展は現在どのような状況か。22年末時点で、世界で196件の大規模CCSプロジェクトがあり、うち61件が22年に新たに発表されるなど、急速にCCSに対する関心が高まりを見せるようになりました。特に開発中のプロジェクトでは、帯水層や枯渇油ガス田に直接CO2を注ぐという新たな貯留先を採用するケースが約7割を占めるなど、新技術の導入も盛んになっています。

米国では2050年までにCCSによって10億トン規模のCO2を貯蔵していく目標を立て、22年に成立したインフレ削減法においてもCO2貯留量1トン当たり85ドルの税額控除をする、つまりコストを実質負担するという支援策を導入しています。アジアでも各国がCCSに関する法整備を進め、中国、インドもCCSの推進に転換しました。私自身、CCSの進展について欧州に調査しに行ったところ、英国、ノルウェー、オランダ、ベルギーなど、北海油田に関わる従来の産油国が中心となり、枯渇した油田にCO2を貯留するべく各国が支援策の導入にしのぎを削っている状況です。英国では240億ドルの支援を決定したほか、これまでCCUSに否定的な姿勢を見せていたドイツも国内整備に着手し、ノルウェーに3000万トンCO2を輸出することで合意しました。

ちなみにそのドイツは、CCUSに限らず、水素をはじめとするエネルギーパートナーシップを既に18カ国と構築するなど、戦略的な動きを展開しています。水素に関しては韓国も、中東地域で水素・アンモニア関連の資源外交を活発化させています。

このように、いわゆる先進国は非化石の新燃料や資源の領域を広げていく方向にありますが、アジアにおいても日本が積極的な働きかけを行った結果、非化石新燃料を利用する動きが徐々に進んできています。現実的には、各国で稼働している石炭火力発電所は建設後間もない設備が多いことから直ちに再エネに転換することは難しい、それ故、石炭にアンモニアを混焼させていく方策が一つの可能性として着目されています。日本はかつてLNGの市場を世界に先鞭をつける形で広げていったよに、これらの国々としっかり連携しながら水素やアンモニア等、新燃料の市場を構築していくことが、今後重要なテーマになっていくと思います。

また、e-fuelに関しても、世界各地で技術開発や実証プロジェクトが推進されています。現状ではコスト高がネックのためさらなる技術開発が求められますが、中には、チリのハルオニプラントのように、強風の地勢を生かした風力エネルギーにより、CO2からメタノールやガソリンをクリーンに作るという、先駆的な実証も存在します。同プロジェクトに対してはドイツ政府、ポルシェ、シーメンス、エクソンモービルなど国・企業が出資し、実用化を目指しています。

このe-fuelは技術的に日本企業が得意な分野であり、例として合成メタン(e-methane)が注目に値すると言えるでしょう。日本の都市ガス協会は2030年段階でe-methaneを1%ガス導管に混ぜ、50年には9割をe-methaneにしていくという目標を立てており、既に日本のガス会社が中心となり、各国でe-methaneの製造・輸送プロジェクトに乗り出しています。

四つの視座に基づき分析国を選定

他方、鉱物資源に関しては、資源国における高付加価値化政策、資源ナショナリズムなど、日本にとって警戒すべき動きが広がりつつあり、既にインドネシア、フィリピン、チリなどの資源国で、鉱石輸出禁止や資源の国有化の動きが活発化しています。例えばインドネシアは、リチウムイオン電池に不可欠なニッケルの生産量が世界一なのですが、2020年1月にニッケル鉱石の輸出を禁止しました。現地関係者と話をすると、この政策に基づきインドネシア国内でニッケルを精錬するべく、欧米各社が投資をしてくるという効果があったそうです。残念ながら日本はインドネシアで精錬するというプロセスには後れを取っています。銅の生産量世界1位、リチウムが同2位のチリも、外資に委ねるのではなく国有化、国営会社を設立する動きを活発化させています。

このレアメタルは各鉱物ともマーケットが小規模分散しており、需給動向や投機的な動きによって乱高下しやすいという特徴があります。それ故日本企業として、この分野に権益を取りに行くのは難しい、それに対し中国は政府が多額の補助金をつぎ込み各種レアメタルのサプライチェーンを支配するという動きを、過去10年ほどにわたって進めています。特にリチウムは南米など各国の鉱山権益を相次いで獲得しており、欧米や韓国などもサプライチェーン上流部分の権益獲得に力を入れているという状況です。それに対して日本は、バッテリーメタルの権益獲得競争に出遅れているのが現状です。

以上のような状況を踏まえ、今後の資源外交を進める上では、四つの視座の設定と分析国の選定が求められると考えています。

四つの視座とは、①潜在的資源量、②経済性、③輸出余力・安定性、④資源エネルギー戦略上の戦略的意義、です。また日本への資源・燃料の供給ポテンシャルという観点からJOGMEC(エネルギー・金属鉱物資源機構)とともに25カ国を選定しました。その上で各資源国の特徴、事情の分析を経て、考え得るアプローチを精緻化していくことが必要です。例えば選定25カ国を、①潜在的資源量の対象となる化石燃料・CCS、鉱物、新燃料の3分野に分けて分類すると、どの分野にも該当する中核とも言うべき国々が抽出されますので、これらの国を重点的に、連携強化を図っていくべきだと考えられます。残る三つの視座については資源供給国の制度・インフラ状況や国の姿勢、日本との関係性等の要素をもとに、選定した25カ国をさらに包括的連携国、伝統的安定供給国、環境整備国、地域連携国、新興大国の5類(注)に区分し、それぞれに適切な資源外交の対応を図っていきたいと思います。

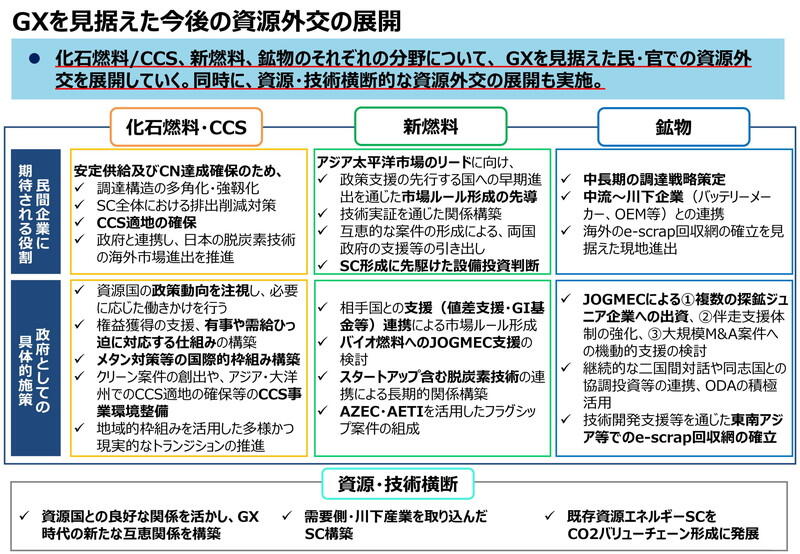

資源エネルギー庁としては、化石燃料・CCS、新燃料、鉱物の各分野において、GXを見据えた民・官での資源外交を展開すると同時に、資源・技術的横断的な資源外交の展開も実施していく所存です。

(注)包括的連携国:アメリカ、オーストラリア、カナダ、ノルウェー

伝統的安定供給国:UAE、オマーン、カタール、サウジアラビア、チリ

環境整備国:DRコンゴ、ザンビア、ナミビア、パプアニューギニア、ペルー、マダガスカル、モザンビーク

地域連携国:インドネシア、タイ、フィリピン、ベトナム、マレーシア

新興大国:アルゼンチン、インド、ブラジル、南アフリカ

(月刊『時評』2024年1月号掲載)