2026/03/16

永久磁石はモーターの性能を決定付ける基幹部品であり、半導体や蓄電池などとともにわが国の経済活動におけるキーマテリアルである。その原材料となるレアアースの供給は現在、特定国に限られ、途絶した場合には国民生活・経済活動に幅広く甚大な影響を及ぼすと危惧されている。今回、川村室長に永久磁石の重要性と、安定供給に向けた最新の動向などについて解説してもらった。

経済産業省製造産業局金属課金属技術室長

川村 伸弥氏

Tweet

今後、需要急伸の予測

永久磁石を取り巻く最近の状況と、それを受けた政府の対応などについてお話ししたいと思います。

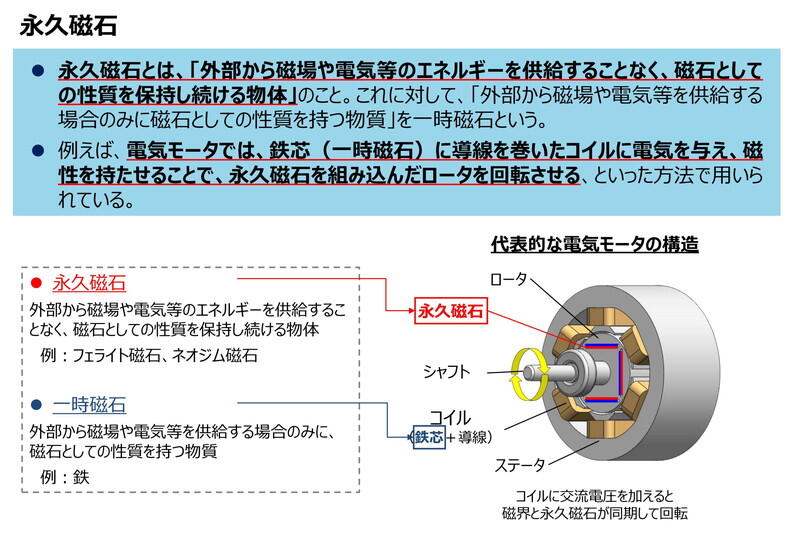

まず改めて、永久磁石とは何か、通常の磁石とどう異なるのか、という点から。一言で申せば、「永久磁石とは、外部から地場や電気などのエネルギーを供給することなく、磁石としての性質を保持し続ける物体」です。例えば一般的な電気モーターでは、鉄芯に導線を巻いたコイルに電気を与え、磁性を持たせることで永久磁石を組み込んだローターを回転させる、という形で使用されます。これに対し、「外部から地場や電気などを供給する場合のみに、磁石としての性質を持つ物質」を一時磁石と言い、鉄などがこれら一時磁石にあたります。

永久磁石にはいくつかの種類がありますが、現在では「磁力」と「保持力」の両方に優れた性質を持つネオジム磁石が現時点で世界最強磁石として位置付けられています。そしてネオジム磁石にも各種あり、それぞれ用途や活用法が分かれています。ただ、ネオジム磁石は100℃程度で機能喪失するという高温安定性に課題があり、これを克服するためにジスプロシウムやテルビウムといった、いわゆる重希土類を添加することで高温下でも使えるようにしています。しかも、ネオジム磁石をはじめとする各種永久磁石は、そもそもわが国で技術開発されたものが多く、わが国はこれまで永久磁石の世代交代をリードしてきました。

永久磁石はモーターや発電機など、さまざまな用途で利用されており、わが国の国民生活、経済活動においてなくてはならない重要物質です。特にカーボンニュートラル社会の実現を掲げている現在、電動車における駆動用モーターの需要が急拡大していく見込みであり、永久磁石はその実現に向けて不可欠な物質の一つとなります。

駆動用モーターだけではありません。永久磁石は、自動車では発電機やパワステにも使われます。従って自動車の電動化に伴い1台当たりに必要な高性能磁石量は増加の一途で、世界需要は2017年の0・6万トンから、40年には16万トン強へ約27倍に急伸すると見込まれています。電動車駆動用モーターの市場規模自体が既に5000億円以上とされていますが、これも10年後の30年代半ばには2・5兆円へ伸びると目されており、その成長を支えるには永久磁石の組み込みが不可欠です。また風力発電の発電機にも永久磁石は欠かせず、こちらの世界需要も17年の0・8万トンから30年段階で4・1万トンへ約5倍に急伸すると見込まれ、他に家電のコンプレッサモーターにも使われており、省エネ性向上のためにやはり需要が増大して、17年の0・5万トンから50年段階で7・7万トンへ約15倍の需要増が想定されています。それ故に万が一、供給が途絶した場合の影響は誠に甚大だと言わざるを得ません。

現実的なレアアース供給途絶リスク

当然、永久磁石の需要の高まりは、イコール永久磁石製造の原料として使われる、ネオジムやジスプロジウムを含めたいわゆるレアアースの需要の高まりを喚起し、2030年代に世界の需要が供給を上回ると予測されています。

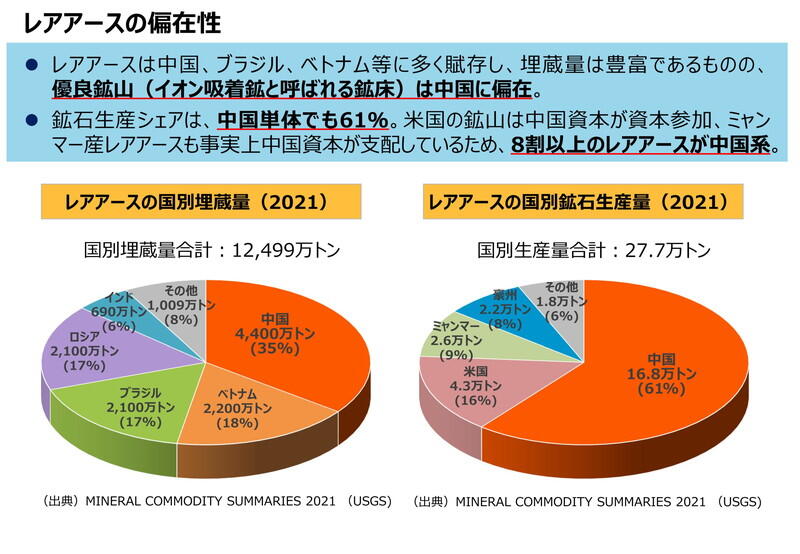

そして、わが国のこれらレアアースの調達は、ネオジムなどの軽希土類は豪州ライナス社が生産を開始したことで近年やや依存度を下げつつありますが、重希土類はほぼ100%、中国からの輸入に依存している状態です。現実としてレアアースは中国、ブラジル、ベトナム、ロシアなどに多く埋蔵されていますが、イオン吸着鉱と呼ばれる鉱床を有した優良鉱山は、中国に偏在しています。国別埋蔵量の比率でみると中国が35%、ベトナム、ブラジル、ロシアが17~18%で続くという構成ですが、国別の鉱石生産量を見ると中国が61%で圧倒、続く米国の16%を大きく引き離しています。しかも米国の鉱山には中国の資本が参加していますし、9%で続くミャンマーも中国との国境付近にある鉱山に中国資本が入ってきて事実上支配状態にあるとされ、実態として鉱石生産量の8割以上は中国系が占めているとも言われています。

EVや風力発電など世界がカーボンニュートラルを目指す中でレアアースの価格は再び上昇しつつあり、さらに中国におけるレアアース管理条例などの動きがあることを踏まえれば、今後中国からのレアアースの供給途絶リスクは排除できないと考えられます。実際に2010年には尖閣諸島沖で発生した中国漁船衝突事件に端を発し、レアアースの対日輸出が税関で止まるという事象が発生、磁石生産に遅れが生じるとともにレアアースの価格が約7倍に高騰するということも起こりました。ネオジム磁石の供給途絶リスクは、極めて現実的なリスクであると言えるでしょう。

中国自身も以前からレアアースの重要性を認識し、長年にわたり国内産業として育成、そして近年では管理や規制をより一段と厳しくする施策を相次いで打ち出しています。直近では23年11月に中国商務省が「大口商品輸出入報告統計調査制度」の発行に関する通知を実施しました。これは従来からあった農産品の中国への輸入時の報告統計調査制度を改定し、レアアースについては輸出する際に、いつ誰がどれだけの量をどこへなど、内容を事前登録してから輸出するという内容を制度として盛り込んだものです。同制度では新たに原油、鉄鉱石、銅精鉱、苛性カリウムも品目として追加されたのですが、これらが輸入時の報告対象となるのに対し、レアアースのみ輸出時の報告対象として位置付けられています。

他にも、23年8月からはガリウム、ゲルマニウムの輸出にあたっては管理制度を導入し、中国政府の許可がなければ輸出できない状況になりました。さらに12月からは黒鉛(グラファイト)も同様に輸出する際には許可が必要になったところです。これら重要物資を国内で囲い込むことによって自国産業の育成が進められる一方、その表裏として外国のサプライチェーンの分断につながりかねない動きが顕在化しています。