2025/10/16

各国政府と企業の動向について、さらに詳しく見ていきたいと思います。

まず各国政府の政策ですが、米国バイデン政権は2020年6月8日、「サプライチェーン大統領令レビュー」を公表、ここで電池を半導体、重要鉱物、医薬品等と並ぶ4大重要分野に位置付け、「リチウムイオンバッテリー国家計画」を発表しました。欧州はすでに17年段階で欧州委員会と欧州投資銀行、EU加盟国の支援の下、関心の高い企業から成るEUバッテリーアライアンスを設立しました。韓国は21年7月に税制優遇を主体とする「K -バッテリー発展戦略」を発表し、中国は製造業の強化を目指す「中国製造2025」において10の重点項目の一つに省エネ・新エネ自動車を位置付け、リチウムイオン電池生産業に巨額の産業補助金を投入しています。

海外企業の動向はどうか。最も注目されるのは中国のCATLです。同社は11年にTDKの子会社である香港ATLから車載用電池部門を分離・独立して発足したのですが、その後事業を急速に拡大し、車載用電池の販売では現在首位を走っています。20年の売上高は約9000億円で、多くの海外OEMにも電池を供給、海外工場も建設中で、25年段階で20年時点の5倍の生産能力となるよう計画しています。欧米企業としてはテスラが20年にはEV生産台数50万台と世界最大を記録、22年には100万台販売を見通しています。そして生産性向上のため、4680というエネルギー出力が5~6倍になる新型電池を採用するほか、調達にとどまらず電池部品を内製化する方針を相次いで打ち出しています。また同社はEVだけでなく、一般住宅、商用施設、または系統用の蓄電池システムなども販売している点が注目されるところです。

電池のサステナビリティについても触れておきたいと思います。実は蓄電池は、資源採掘から使用、そして廃棄に至る過程で、前述したように一定量のGHGを排出するほか、需要増により想定される電池の大量消費と大量廃棄、そして鉱物の採掘や加工段階における児童労働や水質汚染などの人権リスク、環境リスク等、さまざまな問題を内包しています。これらプロセスにおける問題を解決し、循環型社会に適応したサイクルへどう切り替えていくかが問われています。

この点、欧州委員会では2020年12月にバッテリー規則案を公表、22年2月現在欧州議会で審議中です。仮に同案が成立すると、各規制案はEU加盟国のマーケットに強制適用される「規則」となります。案の内容は例えば、原料を調達する際は環境や人権に配慮した調達を促すため事業者に対し調達方針策定・公表や調査・対策等を義務付ける、製造・廃棄時の温室効果ガス排出量(カーボンフットプリント)の表示を義務付ける、排出量が一定以上の電池の市場アクセスを制限する、電池製造時に一定以上のリサイクルマテリアル使用を義務付ける、等々が盛り込まれています。

これらの規制は、成立したら即適用、というわけではなく25年段階、30年段階と順次適用・強化されていく想定となっています。欧州委員会の狙いは企業に対し将来的な規制を掲示することによって、事業予見性を持たせた形で技術開発、投資の促進を促していく点にあります。実際にはリサイクル技術自体まだまだ課題が多くコストも高いので、義務化の目標設定はなかなかチャレンジングな目標だと言えるでしょう。ただ、何らかの形で要件性を高める方法は日本においても検討が必要かと思われます。

そして、これら鉱物資源採掘における人権配慮やカーボンフットプリントの算出、リサイクル規制への適合の確認等々には多くの企業が関係するため、そのプロセスごとに状況を把握しなければなりません。それを可能とするには、各種のデータを流通させるような何らかのプラットフォーム設置が、欧州委員会内で議論されています。日本国内でも同様の内容が議論されており、こうしたベースとなるプラットフォームが無いと、課題解決に向けた規制の運用も難しいと考えられます。

蓄電池産業のSOWT分析

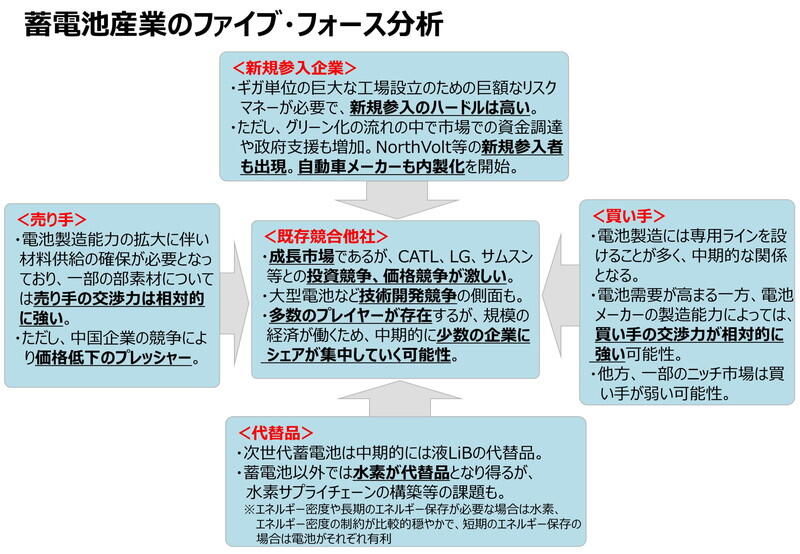

次いで、経済産業としての電池産業に対する産業構造分析についてお話ししたいと思います。図の蓄電池産業のファイブフォース分析をもとに、わが国の蓄電池産業のSOWT分析を行ってみましょう。

内部環境における強み(Strenghth) としては、競争が激化しつつも、冒頭で述べたように蓄電池産業はもともと日本がリードしてきましたし、全個体電池も含めた研究開発能力や、あるいは主要部材の材料メーカーが存在するように国内サプライチェーンは今なお健在です。欧米には主要部材を製造できる材料メーカーがほとんどなく、日中韓にほぼ集約されています。製造工場を建設する際なども一定のノウハウが必要なので、国内に経験豊富な技術者がいることも心強いところです。発火事故等の発生も少なく、今後市場が広がっている中で安全性の高さなどは大きな強みになると言えるでしょう。

他方、弱み(Weakness)について。諸外国がこの分野に政策的に注力してきたのに対し、日本ではここ数年前までそれほど大胆な政策は打つことできませんでした。現在、経済産業省内でも今後に向けて議論が高まっている状況です。また欧州や中国に比べて車載用電池の立ち上がりが遅く、市場規模がまだ小さいのも確かです。労働コストも中国に比べては高く天然資源にも乏しい、さらに国際水準に照らして電気料金が割高であるのがネックです。製造過程で電気を消費しますので、このあたりは不利となるでしょう。

外部環境における機会(Opportunity)はどうか。繰り返しになりますが、車載用を中心に急速な市場の成長が見込まれ、それに伴い雇用創出、経済成長も期待されています。また世界的に自動車産業の電動化の潮流があるため、この流れにどう乗るかが問われるところです。

最後に脅威(Threat) について。やはりサプライチェーンにおいて、特定国に資源供給を依存している状況は、供給混乱の可能性などを含め、極めてリスキーです。競争激化に伴う技術流出、人材流出の課題も指摘されています。加えて懸念事項の一つとして、電池価格の下落傾向が挙げられます。生産能力が高まるにつれて、現在年率約20%くらいで価格が下落しており、しばらくはこの傾向が続くものと想定されます。日本の蓄電池産業は安全性が高いなど高品質なものの価格も高いため、こうした価格下落に対しいかに競争力を維持するかが重要なポイントでしょう。

経済産業省における取り組み

以上の状況を背景に、電池産業活性化に向けた経済産業省の施策をご紹介したいと思います。

まずは技術開発への支援です。昨年度の補正予算でNEDOに技術開発用の「グリーンイノベーション基金」約2兆円を用意しました。このうち電池に対し約1200億円を充てることになっています。研究開発項目は高性能蓄電池・材料とリサイクル関連技術の二つです。特にリチウムなどはまだ技術的にリサイクルが半分にも満たない状態ですので、この技術が向上し70%のリサイクル達成を図ることが不可欠となります。

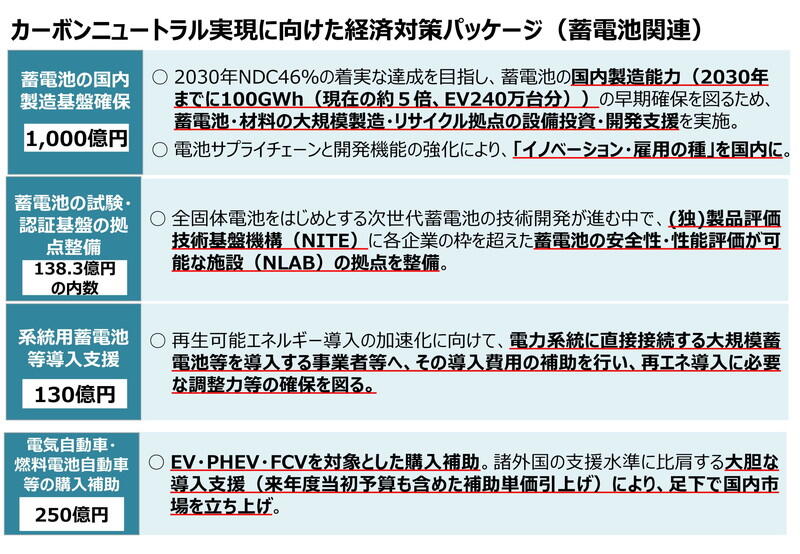

今年度成立した補正予算における蓄電池関係を見ると(図:カーボンニュートラル達成に向けた経済対策パッケージ(蓄電池関連))これまで蓄電池に関して生産基盤強化のために1000億円規模の予算を投下したことは無かったので、国内的には相当大胆な支援だと言えるでしょう。設備投資では150億円を上限としてそれまでは補助率3分の1を、研究開発は補助率2分の1と設定しています。

また(独)製品評価技術基盤機構(NLAB)に、蓄電池の柔軟な試験評価が可能な多目的実験棟を整備し、 蓄電池の安全性・性能評価に係るさまざまな試験を実施します。さらに再生可能エネルギーの加速化促進を図る上でも、系統用蓄電池の導入が必要となりますので、これを導入する事業者に対して130億円の支援を行います。そのほか、クリーンエネルギー自動車・インフラ導入促進補助金として、250億円の購入補助を充てることになりました。補助上限額についても大幅に引き上げ、例えばEVの場合、40万円の補助が80万円へと2倍になります。またEVに関してはまだまだ充電インフラが少ないため、今回の補正においてはインフラ増設も盛り込んでいます。

昨年11月、蓄電池に関する①上流資源の確保、②サプライチェーンの生産基盤拡大・強化、③サプライチェーンの管理強化等のルール整備 ④次世代電池の実現、人材育成・確保、⑤需要拡大、⑥リサイクル・リユース促進、⑦国際連携、を協議する蓄電池産業戦略検討官民協議会を設立しました。以上の各項目に関し官民の知見を結集して具体的な方向性の議論を進め、この春、戦略が策定される予定となっています。

(月刊『時評』2022年4月号掲載)