2025/09/16

EUは、3月8日、本年末までにEUのロシア産ガスの需要の3分の2を削減し、また2030年までにロシアへの化石燃料依存を段階的に脱却する等の方針を発表しています。これと併せて、エネルギー分野での欧州法人からロシア法人への新規投融資の禁止、ロシアからのエネルギーの禁輸措置の検討もしています。

こうした欧州の対ロ依存削減方針は、欧州の中長期のエネルギー環境政策にも一定の変化を与えてきています。元来、EUはカーボンニュートラルの早期達成のためには化石燃料に投資すべきではないというスタンスで、ウクライナ危機後も、エネルギー価格、化石燃料の価格高騰は再エネへの投資の合理性が増し、むしろ追い風だと主張してきました。

しかし、実際にロシアからのエネルギー調達を削減するためには、ロシア以外の国からの天然ガス等の調達は不可欠です。そのためのLNG受入・貯蔵施設やパイプラインの建設を進めざるを得なくなりました。

欧州委員会のティマーマンス気候変動担当上級副委員長も「すべての化石燃料をすぐにNOというつもりはない。水素やアンモニア、バッテリー等の代替手段が導入されるまで、化石燃料や原子力によるベースロードが必要。ガスは引き続きトランジショナルなエネルギーでありうる」と発言しています。2050年カーボンニュートラルの実現は、いわば中長期の目標でしたが、ロシアへのエネルギー依存の低減という緊急の必要の前に、この中長期目標自身を変更はしないものの、そこに至るまでの間のエネルギー調達については、化石燃料への投資も含め、安定供給を勘案した現実的な対応を考えざるを得ない。そうした認識を、気候変動政策の担当閣僚までが述べ始めているわけです。

4月5日に発表されたEUの追加制裁には、ロシア産石炭の輸入禁止が盛り込まれました。しかし、石油・ガスについては言及されず、悩みながらの対応が続く見通しです。さらに、7日のG7首脳声明では「エネルギー分野を含むロシア経済の主要分野への新たな投資を禁止する。さらに石炭輸入のフェーズアウトや禁止を含む、エネルギー面でのロシアへの依存低減の計画をすみやかに進める。またロシアの石油への依存を低減するための取り組みを加速する」とされています。石炭の「禁止」とともに「フェーズアウト」という言葉が入ったのは、直ちに代替が難しい日本にも一定の配慮がなされた結果と言えます。

これを踏まえ、日本も石炭輸入のフェーズアウトを打ち出しました。すなわち、直ちに輸入を禁止するのではなく、代替策の確保に努め、電力需給を考慮しながら、可能な範囲でロシア産石炭の輸入を減らしていく。そして、最終的には輸入しないという方向を目指していくこととしています。そのためには、再エネ・原子力などのあらゆる代替策の最大限の活用を図ることも示されました。

このように、日本も、いろいろ悩みながらも、国際社会と連携しつつ、対ロ制裁を強めています。しかし、この制裁には大きな限界もあります。制裁に参加していない国にとっては、ロシアの安いエネルギーを買わないことは経済合理的ではありません。

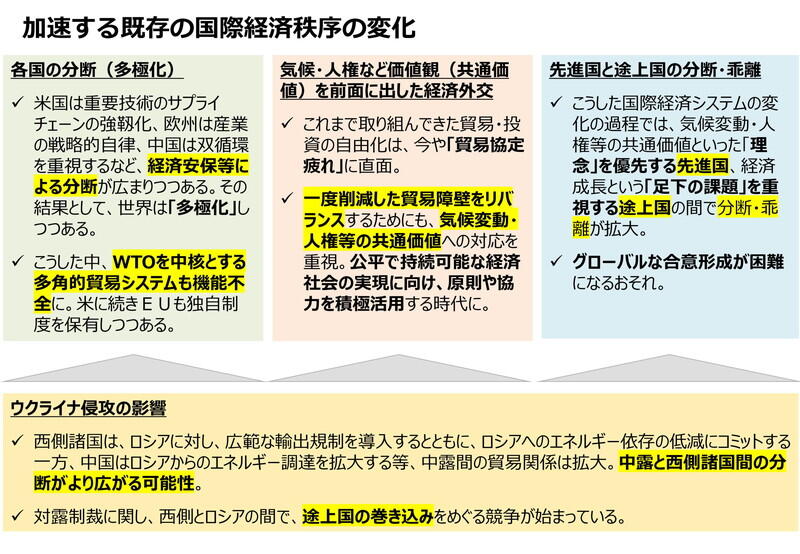

中国は、ウクライナ侵攻以前から、ロシアにとってエネルギー資源の大きな輸出先であり、また、先端機器等の輸入元となっています。また人民元の越境決済システムはロシアにとってSWIFTの代替選択肢の一つになり得るものです。ウクライナ侵攻前から中ロ間ではエネルギー関連の取引拡大の合意がなされています。2月4日時点でロシアと中国は15の協力文書を結んでおり、この中にエネルギー関連の文書も含まれています。天然ガスの供給拡大や、年間1億トンの石油の追加供給、年間1億トンの石炭の輸

出等について合意しており、これらは結果としてロシア側の収入になります。このように、ウクライナ危機の下でも、中ロの経済的な結び付きは維持されており、西側諸国の制裁の効果を弱める一因となっています。

国連でのロシアに対する非難決議には141カ国が賛成しましたが、実際に貿易制裁を講じている国、あるいはWTOで懸念を表明した国はほぼ西側先進国で、途上国は概して様子見を続けています。西側先進国からの視点だと、国際社会は大きくロシア制裁に動いていると思いがちですが、実際に制裁を講じている国は限られているという点は認識すべきだと思います。

米国はウクライナ危機が起こる前から重要技術のサプライチェーンの強靭化を進めており、軍事用の機微技術だけでなく、エネルギー、電気通信、物流等の主要なインフラを支える技術も含め、重要技術のサプライチェーンを同志国の中で持つことを目指しています。欧州も産業の『戦略的自律』というコンセプトの下、戦略分野におけるEU域外での生産への依存の低減を目指しています。また中国は、自国に必要な物資や部品は極力国内で確保し、他国に対しては中国市場に依存させることを目指す『双循環』政策を表明しました。日本でも、経済安全保障の観点から、国民の生活や安全保障に関わる重要物資の安定供給確保等を目的とする経済安全保障推進法を審議しています(5月11日に成立)。

これは、敢えて誤解を恐れずに言えば、戦略物資について、市場の分断を進める政策と言うことができます。関税を引き下げ、自由貿易を推進することで、成長と繁栄を目指してきた戦後の国際貿易システム、それが、米中間の覇権争い等を背景として、変質しつつある。そして、今回の対ロ制裁は、西側の団結を示すものでありますが、同時に、その団結が効果的になされればなされるほど、民主主義国家対権威主義国家といった対立の構造が強化され、先端技術を中心に、市場の分断を強める結果となっていることは否定できないと思います。こうした中で、先ほど申し上げたように、WTOの基本原則の一つである最恵国待遇の撤回といったこともなされました。WTO等現在の国際貿易を支えるシステムが構築されたときには想定していなかった、分断・対立の構図が生じてきているわけで、その意味では、WTO等の国際システム自身が、大きなチャレンジに直面していると思います。

こうした対立の構造が強まる中、西側先進国は、対立軸として、気候変動問題への対応や人権の尊重など、理念を重視した政策を強化してきています。そして、これらの政策が、言わば、これまで権威主義国家に対しても下げすぎてきた貿易障壁のリバランスにつながっています。一方、これらの政策を進めれば進めるほど、経済成長が最重要課題である大多数の途上国との間で、認識のギャップが広がっていくことは避けられません。ここが悩ましいところです。今後、世界の分断が強まっていく中で、途上国の巻き込みはますます重要になるでしょう。米欧ですら、足下、制裁の抜け穴を塞ぐという観点だけから見ても、途上国の巻き込みは急務との認識を持っています。西側先進国で唯一アジアに基盤を置く日本の果たすべき役割は大きいと思っています。西側先進国と協調しつつも、同時に、途上国との協力関係・信頼関係も強化していく、そうした知恵が求められています。

最後に、先ほど何度か触れましたWTOの機能不全、これにどう対応していくべきか、という点について、お話ししたいと思います。

WTOの紛争解決機能を担っている上級委員会の委員が任命できず、既に数年にわたり、上級委員会がストップしていることは、ご存知の方も多いと思います。こうした中、WTO中心性を重視してきたEUが、このWTOの機能不全を補完する観点から、独自制度の構築を進めています。その一つが「空上訴対抗制度」です。WTOに提訴し、下級審にあたるパネル(小委員会)で仮にEUが勝っても、相手国が上級委に上訴してしまうと、判決が確定せず、問題は放置されてしまう。そこで、仮に相手が空上訴(上級委がないので空上訴と呼ぶ)した場合でも、関税引き上げ等の措置を独自に打てる制度を作ったわけです。EUは、WTO協定に基づき、上級委員会の代替的な機能を果たす仲裁制度も設けています。この仲裁にも応じず、空上訴をしてくる国に対しては、対抗措置を打つ。ブラジルも同様の制度の導入の検討を始めています。

これに加えて、EUは「反威圧的措置」についても検討を進めています。これは経済的な威圧措置に対して、EUとして独自の貿易・投資等の措置を講じられるようにする制度です。「国際調達措置規制案」は、EU事業者に対して産業補助金等で差別的制限を行っている国からの国際調達、政府調達について制限・排除を可能にする等の規則が盛り込まれています。

このように、われわれが前提にしてきた多角的貿易システムが大きなチャレンジに直面する中、国際システムを各国の独自措置で補完する、別の言い方をしますと、国際システムと各国の独自措置との組み合わせ方を見直す、そうした動きが始まっているように思います。もちろん、日本は、ルールベースの自由貿易システムに最も恩恵を受けている国の一つであり、その維持に最大限取り組むべきと思います。他方、ただ、WTOの機能回復だけを考えていれば良い時代でもなくなっているように思えてなりません。

ロシアのウクライナ侵略を、一つのきっかけとして、戦後の国際貿易システムは、大きな転換点を迎えようとしているのかもしれません。少なくとも、そうした危機感を持って、各国の打ち手を考えなければならない時代になったように思います。

(月刊『時評』2022年7月号掲載)