2025/09/16

ロシアのウクライナ侵略を機に、世界経済はますます混迷。食料、エネルギー、金属などの供給低下と高騰が、長引くコロナ禍脱却後の展望に暗雲を投げかけている。このような状況下でも、国際的政策は次代に向けた改善を図るべく歴史的な合意を重ねている。世界経済の最前線で尽力する神田財務官に、これらの最新動向について解説してもらった。

財務官

神田 眞人

Tweet

激動する世界

今、われわれは歴史の岐路にあります。第四次産業革命と呼ばれているものが現在進行していますが、そういった産業革命の時には、大きな社会の地殻変動が起こります。貧富の格差が広がって、産業の栄枯盛衰があって、時には独裁になり、時には内戦が起こります。そういった大きなうねりの中で、デジタル化とグリーン化、特にデジタル化を中心とした産業の大きな変革が起こっていましたが、そこにコロナが襲来しました。これは当然オンライン化やデジタル化を加速しましたが、影響はそれだけにとどまってはいません。コロナ禍からの復興においてこれまでにない大規模な政策対応をしたこともあり、未曽有の規模で中央銀行のバランスシートが拡大し、政府の負債も拡大しました。その後、懸命に通常モードに戻そうと試みていますが、現在が非常に大変で、ペントアップデマンドが一気に出てきてしまう中で、サプライチェーンの途絶、エネルギーの問題など、さまざまな課題が山積しています。

加えて、2月24日、ロシアによるウクライナ侵攻がありました。先ほど言ったペントアップデマンドの問題もあって、どうやってインフレを制御するか、どうやって金融政策をノーマライズしようかとやっている時に、ロシアによる侵攻があったために、エネルギー・食料価格が急騰して、状況は更に難しくなってしまいました。これだけでなく、われわれが一生懸命やってきた国際政策協調の作業も、ロシア問題によりもっと難しくなってしまった。一番分かりやすいのは気候変動です。少し前までは各国が、パリ協定を一生懸命実行に移し、グラスゴーで新たな誓いをして、中国・ロシアを巻き込もうとしていたのが、今足元で何が起こっているかというと、気候変動問題の急先鋒である緑の党が政権に入っているドイツが、一生懸命石炭を探しているわけです。インフラだってそうです。世界をもっといい社会にしようと一生懸命やっていましたが、どんどんロシアが壊してしまう。パンデミックだってそうです。ワクチンを行き渡らせて一人でも命を救おうとしていたら、横でロシアが人を殺しまくっている。もう本当にひどいことになってしまっているのを、何とか政策協調を重ねて、人類社会のインテグリティを守り、平和と繁栄を取り戻そうという営みを、今われわれは積み重ねています。

世界経済の概観

現在の世界経済を概観してみたいと思います。全体として世界経済は新型コロナウイルス感染拡大から回復基調を辿っていますが、ワクチンの普及ベースや政策対応の違いなどから、各国のばらつきが拡大しています。制約が緩和され停滞していた需要が一気に上昇したため、サプライチェーンの機能不全、エネルギー価格の高騰によりインフレ圧力が増加しました。

米国ではこれを抑えるべく金融正常化が進む中、リスクアセットマーケットが崩れ、新興国からおカネがどんどん流出しています。しかも、いくつかの国ではコロナ対応により債務状況が悪化していた中で、さらにそこへロシアによるウクライナ侵攻が始まって、世界はより混迷の度を深めていると言えるでしょう。

目下のところ、最大の問題は食料です。確かに先進国ではエネルギー問題の方が取り沙汰されていますが、世界全体では近現代の例を見ても、社会不安を高め政変リスクを上昇させる契機となるのは、シンプルにパンが手に入らなくなることです。現在ウクライナからの小麦の輸出をロシアが妨害しているため、日本政府としても来年の作付けまで見越してさまざまな支援をしているのですが、いかんせん戦争状態のため、なかなか効果的な手を打てない状況です。

また、ウクライナ問題以外にもミャンマーやアフガニスタンなど、世界中でクーデターや内戦勃発等の地政学リスクが増大しています。一方、多くの国で権威主義が台頭しており、その結果Liberal Democracy Index(2021)によると、アジアから中東、アフリカにかけて世界人口の約7割、54億人が専制国の施政下におかれているとのこと。つまり、われわれ日本のような法と自由に基づき安定した平和を維持している国家というものが、実はマイノリティになっているのではないか、という非常に危険な兆候が感じられます。

このよう不安定化する世界情勢下で、われわれはどのように国際政策を打っていくべきか考えていきたいと思います。

制裁の効果は絶大

6月26~28日、ドイツ・エルマウにてG7サミットが開催されました。最大の成果は、G7の結束が確認されたこと、普遍的人権および民主的価値、ルールに基づく多国間秩序、民主的社会の強靱性を共に擁護する決意が強調されたことです。関連して、ロシアへの制裁とウクライナ支援を継続しつつ、エネルギーと食料安全保障の重要性がハイライトされ、今次戦争は世界の食料安全保障に厳しい負担をかけており、最も脆弱な国々が最も深刻な影響を受けていると声明で発表されました。

日本は現在、ロシアおよびその支援国であるベラルーシに対し、資産凍結や対外直接投資の禁止など、金融分野における11項目の制裁措置を取っています。しかし、現に制裁を受けている国がその後も兵器開発しているのは、暗号資産の流通があるからだという説が根強く、それ故これを規制するため本年5月、制裁対象者から第三者へ暗号資産を移転する取引等も規制対象に追加する、あるいは銀行等と同様に暗号資産交換業者に対し制裁対象者に係る移転でないことを事前に確認する義務を賦課する、という内容へ外国為替及び外国貿易法の一部を改正しました。これにより、日本が制裁の抜け穴にならないよう法的な体制を整えたわけです。

制裁の効果を問う報道などが見受けられますが、一言で言えば絶大な効果を発揮しています。IMF(国際通貨基金)によると、2022年のロシア経済は前年の4・7%成長からマイナス8・5%へと大幅に落ち込む見通しとなっています。ロシア中央銀行も、ウクライナ侵略前は2~3%、侵略後はマイナス7・8~8・8%と発表しています。株価や格付け等も侵略後は一気に下落、ロシア国債は今は事実上デフォルトになっています。

一方、ルーブルの対ドル価格が戻ってきているとの報道がありますが、ロシアは侵略以前から、ガスプロム社などが海外市場に対して天然ガスを売った売上高の8割を強制的に売って外貨を買う制度を取っていました。しかし今は外貨取引が制裁により規制されているので外貨を買えず、需給関係の結果ルーブルが高くなるのは当然、ということになります。また、モスクワ証券取引所におけるルーブル(対ドル)の取引高は侵略前の6分の1に下落しており、金額ベースではロシア国内で使える外貨の流入がわずか6分の1になりました。

なにより、G7はもとよりロシアの友好国からの輸入も激減しているため、軍需品を含む必要物資の入手困難化により、ロシア経済はもはや機能不全に陥っているとの見方が一般的です。例えば、日本でも半導体不足が深刻となり製造業に影響を及ぼしていますが、これをロシアの軍需品に置き換えると様相が窺えると思います。ウクライナの戦地でロシア軍が学校や病院等の民間施設をミサイル砲撃していますが、これは人権意識が希薄であると同時に、既に精密兵器を使い切って在庫が枯渇、しかも新造・補給もままならず、前線で使う旧式ミサイルがそもそも目標に当たらないためだと言われています。

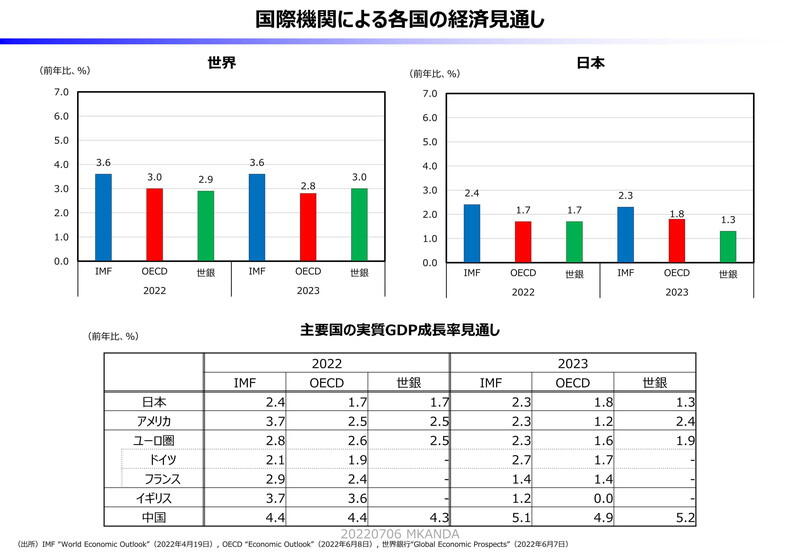

対して、主要国の経済状況は今後どうなるのか。各国実質GDPの推移を見ると、日本以外はおおよそコロナ禍以前の水準に戻り、さらに伸び続けるという見通しです。特に米国は完全なオーバーヒート状態であると言ってよいでしょう。世界全体では2022年、2023年とも概ね3%強で推移すると思われます。

ただ、われわれにとっては、見通しがどのように変化してきたのか推移を検証することの方が重要です。2022年4月時点を直近の見通しとすると、世界全体では3・6%となっていますが、遡って2022年1月時点での見通しの差を見ると、マイナス0・8%となっています。その後2月のウクライナ侵略を経たあと、見通しの推移で最も落差の大きいのが欧州で、ロシアへのエネルギー依存度が高いドイツなどはマイナス1・7%と大きく落ち込みました。またウクライナからの難民の受け入れ負担も大きく、やはり戦争の影響を最も被っていると言えるでしょう。

また、コモディティ(商品先物)価格への影響を見ると、世銀の発表では、ウクライナ侵略の影響に加え、堅調な需要と供給抑制を反映し高騰、とくにロシアとウクライナが主要輸出国の産品に顕著に表れました。エネルギー価格は2022年に前年比52%上昇する見込みです。ロシアへの制裁措置により、同国における石油、天然ガスの生産に持続的な悪影響が及ぶ可能性があり、金属価格は2021年に引き続き価格が上昇し2022年には12%上昇、特にアルミニウムとニッケルに関しては30%上昇する見込みとされています。

ただ、金属に関しては2023年には他地域での生産増が見込まれることから全体的に落ち着きを取り戻し、また一部の金属を除いてロシアの輸出国としての役割はそれほど大きくないため、ウクライナ侵略の影響はエネルギー価格に比べると、持続しない見通しとなっている点が注目されます。

日本への影響はどうか。ロシアからのエネルギー輸入比率は原油3・7%、天然ガス8・7%とロシアからの輸入依存度は欧州に比べるとそれほど高いわけではありませんが、国際市況でこれらエネルギー価格が高騰すると、国民生活や貿易収支へ大きな影響が生じます。食料を見ると、ロシアとウクライナで世界の小麦の計約3割を生産しています。日本はほとんどを米国とカナダから輸入しているためこれも供給面での影響は乏しいものの、国際市況の上昇により、やはり小麦製品の価格上昇からは逃れられません。金属類では、パラジウムの日本輸入元シェアのうち、ロシアが約35%を占めていて、この代替を探すのはなかなか容易ではありません。

このような状況を受け、主要国ではいずれもインフレが進んでいます。2022年5月時点で、前年同月比、米国8・6%、ユーロ圏8・1%、日本2・5%です。コロナ禍以後、米国と欧米はグリーンとデジタル分野へレイバーシフトが実践されたのに対し、日本ではそれが為されていないため、将来の生産性に大きな差が生じる、というのが世界の通説となっています。

ただ、米国はレイバーマーケットが非常にフレキシブル、つまり皆がより良い給与を求めて職を変わるため、物価とともに賃金も上昇するスパイラルを描き、それに対してFRBが利上げなど必死に抑え込みを図っています。市場参加者による政策金利の見通しは3・50%まで利上げし、さらにその後も続くのではないかと想定されていますが、しかしこれは度が過ぎると、早ければ今秋からでも景気の冷え込みを招くと危惧されており、非常に方向感が見えにくい状況です。実際に各種シンクタンクの調査においては、製造業の景況感、消費者心理とも今後悪化し、またブルームバーグの調査では対象となる専門家のほぼ3人に1人が、1年以内の米景気後退確率が上昇するとの見方をしています。これに伴い今般のドル高も今後どうなるか不透明です。