2025/09/16

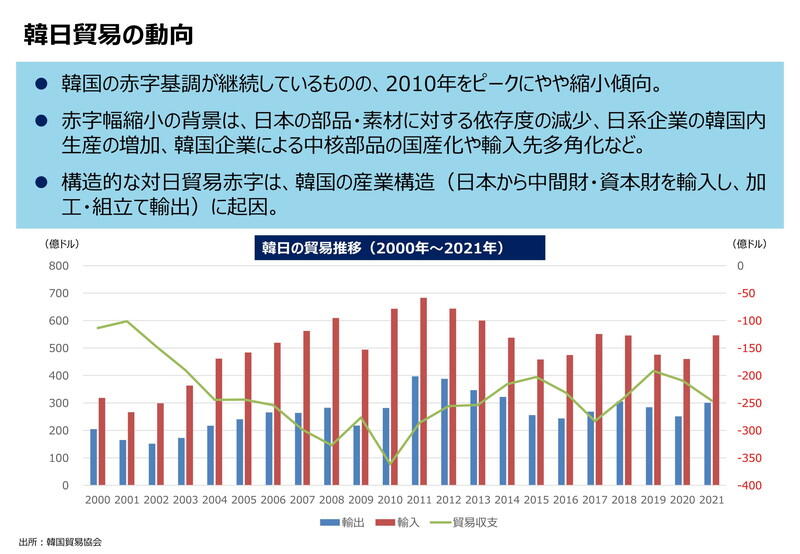

以上の点を踏まえつつ、日韓経済関係について検証してみたいと思います。韓国にとって日本は、輸出先として第5位、輸入先として第3位、そして貿易収支では長年にわたり第1位の貿易赤字相手国です。日本に対する貿易赤字をいかに減らすかが、韓国にとって長年の課題ですが、2010年をピークに、やや縮小傾向をたどってきています。その背景は日本の部品や素材に対する依存度の減少、日系企業による韓国内生産の増加、韓国企業による中核部品の国産化や輸入先の多角化などが考えられています。

日韓関係の険悪化を背景に、2019年の夏、韓国で日本製品の不買運動、いわゆる〝ノージャパン運動〟が起きました。日本ブランドのビール、衣料品、乗用車などを扱うBtoCの企業はたいへん大きなダメージを受けました。日本への旅行を中止する動きもあり、観光地も影響を受けました。一方、BtoBすなわち産業レベルの商取引は〝ノージャパン運動〟の影響をあまり受けずに継続してきました。確かに10年代後半、日本からの輸入が減る傾向が見られますが、これは〝ノージャパン運動〟とは関係なく、世界経済の動向に影響されやすい韓国経済全体の基調によるものです。世界経済が良くなれば韓国からの輸出も増える一方、日本から韓国への部材や装置品の輸入が増えるという構図です。事実、まだ文政権時代だった21年には、コロナ感染の一時収束により世界経済が回復したため、韓国からの輸出が増え、同時期に日本からの輸入は上昇に転じています。長期的に見ると、政治や歴史問題によって両国関係が悪化しようと、産業レベルの経済関係はそれほど影響されているわけでない、と言うことができます。

韓国からの対日輸出品目は石油製品、鉄鋼板などが上位を占め、日本からの輸入品目は、半導体製造装置や半導体、鉄鋼板などです。同じような製品が日韓を行き来しているように見えますが、韓国が強い分野の製品と、日本が強い分野の製品が、相互に輸出入し合っている状態だと言えるでしょう。日本でも石油製品を製造しますが、韓国でも軽油、重油、ガソリン、ナフサなどが精製され、日本に輸出されています。日本では輸入されたナフサを使って高付加価値の石油化学製品を製造していますが、韓国にも輸出されています。

日本にとっての韓国は、貿易総額で中国、米国に次ぐ第3位の貿易相手国、貿易収支国で、同時に第3位の貿易黒字相手国となります。しかし、前述のように、近年では韓国側の部品・素材等の対日依存度の減少や日系企業の韓国での現地生産の増加等を背景に、日本の対韓国輸出および貿易黒字幅はどちらも減少傾向にあります。それでも年によっては盛り返す場合もありますので、数字だけでなく、実態をしっかりと把握する必要があります。

日本から韓国への直接投資は12年の45億ドル(申告ベース)レベルからピークアウトし、21年は同11億ドル強でした。これは賃金の上昇をはじめ投資先としての韓国の魅力度が低下したことも一因ですが、主因となるのは韓国企業の積極的な海外進出です。かつて韓国企業が国内で生産していた時は日本企業も韓国に現地事務所や工場を設置するため投資していました。しかし、近年、韓国企業が海外へ進出する傾向が高まっているため、必ずしも日本企業が韓国に投資する必要性が無くなってきています。直接投資の金額だけを見て日韓経済関係は希薄になったと言うことはできません。日韓企業は緊密な関係を築いており、韓国企業が海外進出すれば日本企業もこれに追従するなど、韓国企業の動きやニーズを踏まえて対応しています。

さらに、日韓企業による第三国での協業や連携も積極的に推進されています。(社)日韓経済協会が報道等をもとに集計したデータによれば、資源開発やインフラ建設、サプライチェーン協力等の分野で、過去20年間に約120件、総事業費27・6兆円のさまざまなプロジェクトが実施されています。日韓両国の関係のみに焦点を当てていては、こうした相互の得意分野や優位技術を活用した第三国での共同事業の動向は見えてきません。政治的、歴史的な課題はありますが、両国が一体となって連携する余地は十分あると捉えています。

期待される、RCEPとIPEF

連携という点での一つの例が、本年1月に発効した「地域的な包括的経済連携(RCEP)協定」です。RCEPを通じて、韓国とは初めてのFTA(自由貿易協定)/EPA(経済連携協定)ができました。これにより、韓国におけるマーケットアクセスの便益等が日本企業に与えられることとなりました。RCEPについては、自動車部品や化学製品といったEPAの「ヘビーユーザー産業」に加えて、文房具や食品といった幅広い業種で韓国向けの活用が進んでいます。また、RCEPは電子商取引、投資、知的財産等、幅広い分野でルールを整備していくこととなっており、参加各国にそれらのルールの履行を促す観点で韓国と議論を深める可能性があると想定されます。

さらに「インド太平洋経済枠組み」(IPEF)もあります。21年秋、バイデン米大統領が東アジアサミットおよびAPEC首脳会合において構想を発表し、本年5月23日の訪日時に立ち上げが発表されました。日韓を含む計14の参加国によって構成され、「貿易」「サプライチェーン強靱化」「クリーンエネルギー・脱炭素化・インフラ「税・腐敗防止」の四つの分野を設定しています。参加国はこの4分野のうち、任意のものを選んで参加することが可能です。IPEFを協力とルールの良いバランスを保った枠組みとして作り上げる観点で韓国と連携できるのではないかと思われます。

韓国はCPTTP(環太平洋パートナーシップ協定)への加入を検討しているようですが、まだ正式な加入申請は行われていません。韓国が、CPTPPの市場アクセス・ルール双方の高い基準を完全に満たす用意ができているかどうか、しっかりと見極める必要があります。経産省としては、引き続き韓国の動向を注視しながら、戦略的な観点や国民の理解も踏まえながら対応していきます。

日韓間には政治的、歴史的懸案がいくつもありますが、そうした中でも経済関係は従前から現在まで緊密であり、今後も連携する可能性があることをお話いたしました。ただし、旧朝鮮半島出身労働者問題については今後の動きに注意する必要があります。2018年に韓国大法院は日本製鉄と三菱重工業に対し損害賠償の支払いを命じる判決を確定しました。その後、両社の韓国内資産の差押えおよび現金化に向けた韓国裁判所の手続きが進展しています。実際に現金化が起これば長年にわたる日韓の信頼関係が崩壊し、深刻な状況を招くのは火を見るより明らかです。従って、これまで同様、韓国との経済関係を深めつつも、この問題に代表される懸念の動向を注視する必要があります。経産省としては、今後とも日本企業の活動が政治・歴史の問題の影響を過度に受けず円滑に進むよう、引き続き支援してまいります。

(月刊『時評』2022年8月号掲載)