2025/08/07

世界市場で低下する日本の医薬品

まずは、わが国の製薬産業の現状と課題についてお話したいと思います。

世界の医療用医薬品の販売額は、2010年以後堅実に増加し、19年段階で1262億ドルを突破しました。特にこの10年間で、米国と中国の販売額が著しく伸長しています。他方、世界の医薬品市場における地域別シェアの推移をみると、92年当時、日本は世界市場のうち18%のシェアを占めていましたが、22年予測では約6%へ、つまり30年間で3分の1に低下すると想定されています。これは、世界規模では医薬品市場は拡大しているものの、その市場に占める日本シェアは相対的に小さくなっていることになります。今のところは、医療用医薬品世界売上上位100品目の国別起源比較において、1位の米国の49品目は突出しているとしても、日本は2位スイスの10品目に僅差で続く3位の8品目です。現時点において、日本は世界有数の創薬国でありますが、この足下の状況が10年後も維持できているのか、注視を要するところです。

そもそも医薬品の開発には、一般的に10年以上の時間と数百億から数千億円規模の費用を必要とします。しかも問題なのは、時間とコストをかけながら、最近は開発の難易度が上昇しており、一つの医薬品を開発する成功確率が年々低下していることです。さらに、医薬品の売り上げに対する研究開発費の推移をみると、09年ごろまでは米国より日本の方が上回っていたのですが、15年ごろを境に下回るようになりました。研究開発費の金額については、日米の制度環境の違いもあって、米国の方が圧倒的に大きくなっていますが、米国については毎年伸び続けているのに対して、日本は横ばいの状態が続いていることには留意が必要だと思います。

バイオ医薬品の創薬活性化を

また近年の医療用医薬品においては、バイオ医薬品の品目数、売上高が着実に伸長しており、徐々に世界の医薬品市場の中心になりつつあります。では、日本におけるバイオ医薬品の開発状況はどうか。世界売上高上位100品目の医薬品創出企業の国別品数内訳をみると、従来の化学合成医薬品では、日本は米国の30品目に続き7品目となっておりますが、バイオ医薬品ではドイツ等と並んで世界4位、品目数は2品に止まっております。国際市場のトレンドに鑑みると、今後バイオ医薬品の創薬をどう活性化していくかが、日本の製薬産業の課題の一つであると言えるでしょう。

その場合、創薬のオリジンを担うのが、日本では主に製薬企業であるのに対し、世界最大の創薬国である米国ではベンチャー企業が中心となっています。新型コロナウイルスのワクチンについても、ベンチャー由来のものが中心となっていました。日本においてもベンチャーの創薬開発は推進を図るべき課題ではあるのですが、人材面やベンチャー育成に向けた環境整備が整わず、なかなか進んでいないのが現状です。ビジョンにもあるように、こうした環境整備を進めるとともに、日本的なベンチャーの在り方を見いだしていくことも重要であると考えています。

次に、世界から見た日本市場について概観します。まず、海外市場において日本企業の医療用医薬品は売上高、比率ともに伸長しています。その原因としては、海外市場自体が拡大しているため企業も海外を指向するようになっていることがあると思います。併せて、相対的に日本市場の魅力が落ちているのではないかとの指摘もあります。日本から海外に目が向いた結果、海外市場の売上高、比率の伸びにつながっているのではないかというものです。実際、新薬が上市される順番は米国、欧州に次いで日本が三番目というケースが多くなっております。また、この点に関して、日本市場への未上市比率が、19年段階で米国では4%、欧州は7・3%であるのに対し、日本は17・7%と高い比率にあるとのデータもあります。この、医薬品にアクセスできない〝ドラッグラグ〟が拡大しており、例えばがんの医薬品では16年72品目(未承認と適応外計)から20年147品目へと倍増するなど、日本では販売されていない医薬品が増えていることが見て取れます。今はまだ顕在化しているほどではないものの、いずれ多くの医薬品が患者さんに届かない、という状況にならないよう、日本の創薬力を高めること、日本の医薬品市場の魅力を高めるための取り組みが求められていると考えています。

「革新的創薬」と「安定供給」

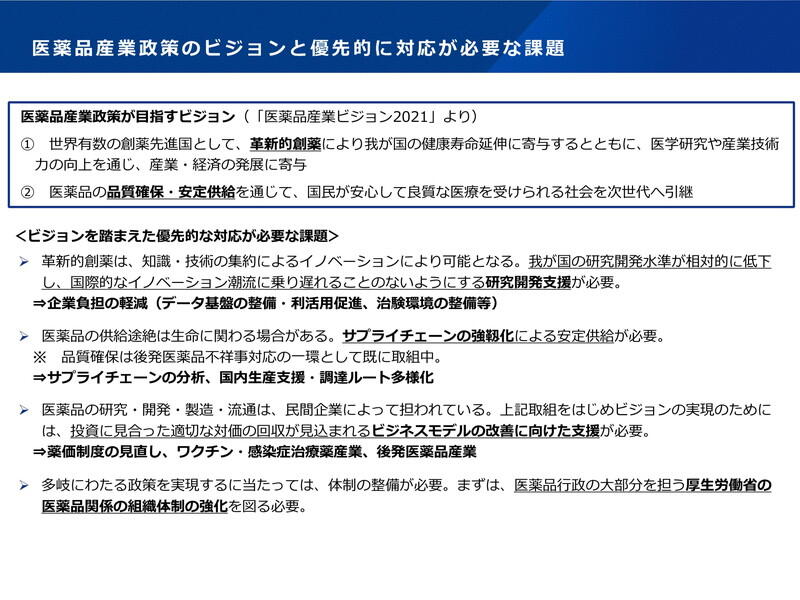

以上のような日本の医薬品産業を取り巻く環境変化を踏まえた上で、今後の進むべき方向性を明らかにすべく、厚生労働省では昨年9月に「医薬品産業ビジョン2021」を作成いたしました。この中で、大きくは二つの目指すべき方向性を示しています。

一つは、「世界有数の創薬先進国として、革新的創薬により我が国の健康寿命延伸に寄与するとともに、医学研究や産業技術力の向上を通じ、産業・経済の発展に寄与すること」、もう一つは「医薬品の品質確保・安定供給を通じて、国民が安心して良質な医療を受けられる社会を次世代へ引継ぐこと」です。そしてビジョンを踏まえた、優先的に対応すべき課題として、①企業負担の軽減、②サプライチェーンの分析、国内生産支援・調達ルート多様化、③薬価制度の見直し、ワクチン・感染者治療薬産業、後発医薬品産業、④厚生労働省の医薬品関係の組織体制の強化の4点を掲げています。

具体的には、例えば、企業負担の軽減という点に関しては、そのためのデータ基盤の整備・利活用促進、治験環境の整備等を示しています。国民皆保険という世界でも類のない制度環境を活用し、国民から得られた医療データをもっと利活用できるような環境を整備するべきであるということです。他方、国民皆保険であるが故に、どの国民も一定の負担額によって医薬品を使える環境にある中で、治験に協力するメリットが諸外国に比べ相対的に低いと言われていることから、政府も関与しながら、被験者の方の負担軽減や国際共同治験の推進など、治験を進めるための環境整備も必要だと指摘しています。

また、サプライチェーンに関しては、その強靱化の前提として懸念されるのが、医薬品の供給途絶です。このような事態が生じれば、直截的に国民の生命が脅かされます。一つの医薬品を国内で開発すると言っても、原薬・原材料の供給を海外、しかも特定の国や特定の工場に偏って依存する状況になると途絶リスクも高まるので、調達ルートの分散化、多様化は欠かせません。こうした観点から分析や検討を進める必要があります。

そして何より、創薬に関わる製薬企業が、投資に見合った回収を見込めるようなビジネスモデルの確立・改善が不可欠です。この点に関して、日本の薬価制度の在り方も重要な論点の一つになってくると考えています。

今回、ビジョンで示した大きな方向性を、実際に取り組みとして進めるべく、官民共同のWGを二つ設置し、本年22年から具体策や取り組みのありようについて議論を進める方針です。一つは革新的な創薬に向けた課題の洗い出しを検討するWG、もう一つは一定の品質を確保しながら安定供給を図る方策を検討するWG、です。多様な民間企業はもちろん、行政サイドも厚労省だけでなく関係省庁が参画して多角的に検討し、そしてWGで検討された結果は課題ごとにKPIを掲げた上で、工程感を設定し一つ一つ具体化していく、そうした進め方が必要だと考えています。