2025/09/16

2021年秋、国際社会において100年ぶりの租税改革、すなわち国際課税の導入が合意に至りました。2022年5月のG7財務大臣・中銀総裁会議においても、国際課税に関する2本の柱の合意の適時かつ効果的な実施に対する強い政治的コミットメントを再確認しています。

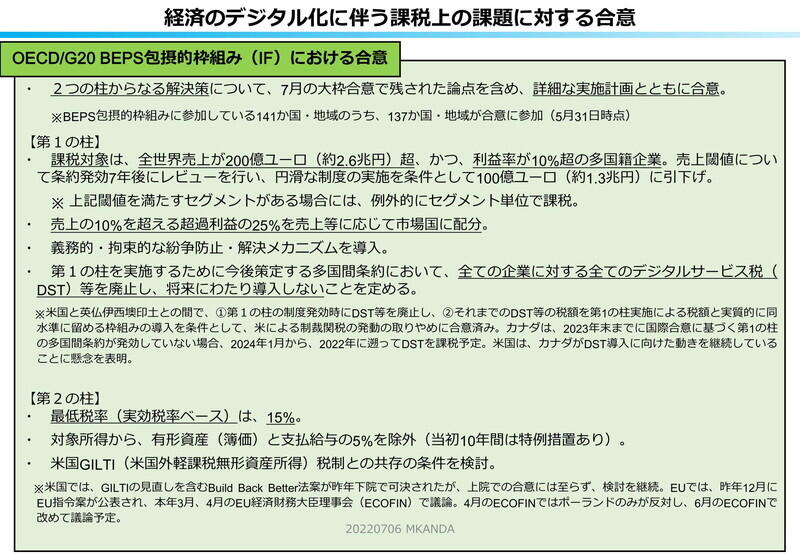

まず第一の柱です。課税対象は、全世界売り上げが200億ユーロ(約2・6兆円)超、かつ利益率が10%超の多国籍企業です。このような企業について、◎売り上げの10%を超える超過利益の25%を売上等に応じて市場国に配分する、◎義務的・拘束的な紛争防止・解決メカニズムを導入する、◎これらの点を実施するために今後策定する多国間条約において、全ての企業に対するデジタルサービス税(DST)等を廃止し、将来にわたり導入しないことを定める、等々の項目で構成されています。

次いで第二の柱は、最低税率(実効税率ベース)を15%とすること、対象所得から有形資産(簿価)と支払い給与の5%を除外(当初10年間は特例措置あり)、米国GILTI税制との共存の条件を検討、等々です。

ただ、このような取り決めで合意したものの、合意の実施はなかなか難航しています。やはり米国のGILTIの停滞、米加の紛争に加え、欧州でもようやく反対表明のポーランドを説得できたと思えば、ハンガリーが反対を表明するという状況で、容易ではありませんが、国際社会の合意実現のコミットメントは揺るぎないものであり、政治的モメンタムを維持しているところです。

それでも、とにかく合意に至ったことは大変大きな意義があります。とくに市場国への新たな課税権の配分は画期的です。これまで税務当局は多国籍企業に対し、物理的拠点がないため課税できない、市場国で生み出された価値に見合った課税ができない等の問題がありました。仮に巨大IT企業が日本で膨大な利益を上げていても、物理的拠点が無ければ日本の税務当局はこの企業から一銭もとれなかったわけです。しかしこれからは、GAFAをはじめ世界で100社ほどと言われる、これらグローバル企業に対し、利益率10%を超えた超過利益の25%を、物理的拠点の有無にかかわらず市場国に配分できるようになったのです。日本にとっても増収となり、勝ち組となる改革です。

また、最低税率を15%とするというルールは、要するに最低税率が15%に達しなかったら、その隙間の部分は日本の国税庁が徴収してよい、ということを意味します。これも日本政府、日本企業にとって明らかに有利な内容ですので、着実に成功させたいと思っています。

この国際課税が導入された背景ですが、一つは巨大多国籍企業の脱税防止、そして各国同士、法人税を下げ合うような愚かなことはやめよう、という共通認識が挙げられます。

デジタル通貨と気候変動対策

デジタル通貨もいろいろなところで議論をしていますが、今一気に動いています。今まで中央銀行で扱っていたデジタル通貨の問題というのはかなり狭く、金融セクターとの関係や、あるいはマクロ金融政策との関係といったものでした。そうではなくて、透明性・法の支配、健全な経済ガバナンスデータ、プライバシー、サイバーセキュリティ、こういったもっと大きな問題にしっかりと取り組まなくてはならない、こういう基準にアドレスしていないCBDC(中央銀行デジタル通貨)は許してはいけないという「原則」を、昨年10月のG7で策定しました。

それからデジタル人民元の動きも足元で急速に進んでいます。冬季北京五輪で実証実験から実際に使うような所まで一気に動き出し、クロスボーダーも始めているということです。ユーロ圏も2、3年のうちに開発を完成させようとしています。

一番大きいのはアメリカです。私も去年一昨年とずっと話しているのですが、アメリカは長らく消極的で、腰が重たい。アメリカの覇権は変わらないだろうという慢心もありますし、それから通貨の問題は複雑で、アメリカの中央銀行と議会の間には長い歴史もあります。だからこういう問題にはあまり触りたくないとか、アメリカのビジネスの方が自分たちの仕事を食われるのを嫌うなど、さまざまな問題があったためか、これまで動きはなかったのですが、1月ぐらいから連邦準備制度の面子も変わったこともあり、われわれも随分と働きかけました。その後3月頃から、とにかくドルを守るためにもこのCBDCをやるぞといった、一気にジャンプをするような動きがホワイトハウスからが出てきています。これは非常にいいことだと思っています。

気候変動については、新しい気候クラブの動きがあります。「パリ協定の効果的な実施を支援するために、開放的教条的かつ国際的な気候クラブを2022年末までに設立する」という非常に大きな話ですが、実際どうなるのかというのはこれからなので結構大変です。

コーポレートガバナンス原則の改正

OECDコーポレートガバナンス原則というのは何かというと、世界で唯一の国際標準で、G20のリーダーでエンドースされて、世界銀行とかFSBに使われているものです。これを10年ぶりに改正をしようというのが、G20のリーダーからわれわれに指示があったもので、現在作業を始めているわけです。しかもスケジュールまで決めていただいて、私が議長をしている委員会にて、とにかくこの議論を進め、来週インドネシアで開催されるG20財務大臣・中央銀行総裁会合で中間報告を行い、7月中旬に改定を最終化してOECD閣僚理事会とG20のサミットに提出するということになっております。

企業の強靭性を支える株式市場の整備、ESG(環境・社会・ガバナンス)への対応、社債市場における過剰なリスクテイクの抑制、そういったことを検討します。その他、機関投資家をどうするのか、またグループ企業について、非常に複雑な支配関係の時に、親会社と子会社をどうするのか、上場企業とかシェア、株主関係どうするのか、といった点も大事です。それからコロナで一気に広がったリモートの株主総会での権利義務関係をどうするのか。あるいはジェンダー・ダイバーシティなど、いろいろなことをやらなければいけません。

その背景として大きいのが、上場会社の激減です。非常にお金の流れがおかしくなっている。要するに資本主義じゃなくなっているというようなこととか、あるいは支配株主が増えて少数株主との利益相反が非常に大きくなっている。こうしたことが不公平を生み、ひいては成長を妨げているのではないかというので、まさに権威主義国家と市場経済とのライバル関係の中で改革を頑張らなければいけないということを、ロンドンのギルドホールで行った岸田総理の新しい資本主義のスピーチでも大きく取り上げていただきました。

この構造変化はすごく大きな変化です。世界では上場企業の数は激減しています。新規上場が減っているだけではなくて、もうみんな株式市場から出て行ってしまっている。その原因はいくつかありますが、一つは一種の規制逃れです。プライベート・エクイティによる投資が拡大してしまっており、それで以前もファミリービジネスで大きなスキャンダルが起こったわけであります。

それからGAFAといった巨大企業が成長企業、要するにライバルがIPOをする前に食べてしまうので、競争がなくなってしまっているというのもあります。これも非常に不健全ですが、やはり魅力的なマーケットを作らなければいけないということなのだと思います。そういったことをいろいろやる必要がある。ただ、やはり議論の中で大きくなるのは、どうしてもESGサステナビリティをどう扱うかについてで、これは非常に政治的にも難しく、私も頭を悩ませています。

(月刊『時評』2022年9月号掲載)