2026/06/05

では、第7次エネ基のポイントは主にどのような点か。

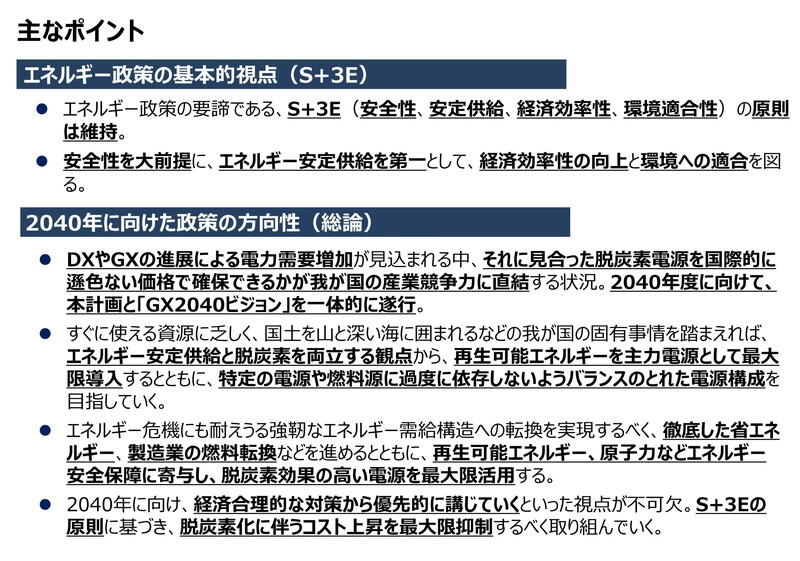

まずは、2011年の東日本大震災および東京電力福島第一原子力発電所事故後の歩みを踏まえ、これをエネルギー政策の原点とし、福島の復興無くして日本の再生無しとの観点でALPS処理水の放出などの施策を今後も実施していきます。その上で、エネルギー政策の要諦であるS+3Eの原則は引き続き堅持、すなわち安全性を大前提に、エネルギー安定供給を今回の計画の軸に据え、同時に経済効率性の向上と環境への適合を図ります。

40年に向けては、冒頭の環境変化を踏まえて、再生可能エネルギーを主力電源として最大限導入するとともに、特定の電源や燃料源に過度に依存しないようバランスのとれた電源構成を目指していくこと、かつ再生可能エネルギーや原子力などの脱炭素効果の高い電源を最大限活用するという方針を明確に打ち出しました。現実として既に、データセンターや半導体、鉄鋼やモビリティ分野に至るまで、国民生活・経済活動には脱炭素電源が不可欠です。そのためにも、脱炭素電源への投資回収の予見性を高め、事業者の新たな投資を促進する事業環境整備を図ること、また電源や系統整備等への長期的投資に要する資金を安定的に確保していくため、ファイナンス環境の整備に取り組むことを明記しています。

現在、再生可能エネルギー導入率はFIT制度等により、11年度当時の10・4%から23年度は22・9%へと約2・2倍に増加しました。その結果、国土面積当たりの太陽光設備容量は主要国で最大級です。また再エネ施設設置に関連する地元とのトラブルも顕在化しており、他の電源同様、地域との共生という大きな課題の解決に向けて、新たなイノベーションが待たれるところです。

太陽光であれば、例えば耐荷重性の低い屋根や建物の壁面等にも設置可能なペロブスカイト太陽電池の社会実装を支援しています。また洋上風力ですと、既存の沿岸部を中心としたものから、より深い沖合の海でも設置が可能となる浮体式洋上風力の多設化を目指し、官民連携にて浮体式洋上風力の産業政策に係る議論を進めています。加えて、洋上風力発電の設置エリアをわが国の排他的経済水域(EEZ)まで拡大するための再エネ海域利用法の改正法を今国会に提出し、現在ご審議頂いているところです(2025年6月3日成立)。

さらに地熱についても、地下に水を注入し地熱で沸騰した流体を循環させて発電に利用する、クローズドループという新たな技術が開発されつつあります。この方法は地中のマグマ溜まりに影響しないので、従来問題視されていた温泉地源泉への影響や環境破壊等を回避できるのでは、と期待されています。日本の地熱資源のポテンシャルは世界第3位とわれており、トップランナーを目指していきたいと思っています。

次世代革新炉が原子力政策のカギ

そして原子力です。

足下、既存の原子力発電所の再稼働を進めており、昨年には、東日本大震災後、東日本で初めてとなる女川原子力発電所が再稼働いたしました。現在、同発電所も含めて14基が再稼働していますが、女川以外は全て西日本に立地しています。原子力発電の再稼働が進展する九州や関西エリアの電気料金は東日本に比べ2~3割程度安くなっています。この点、新潟県の柏崎刈羽原子力発電所6号機・7号機に対しては、原子力規制庁が設置変更許可を出しており、再稼働すれば270万kWに及ぶ巨大電源となります。再稼働に向け地元のご理解を得られるよう努めているところです。現実として東日本は電力供給の約8割を火力に依存し、そのうち9割が東京湾岸や太平洋沿岸に集中しています。設備の老朽化リスク、自然災害等に対する脆弱性を考えると、やはり脱火力依存への取り組みを早急に進める必要があります。こうした中で、原子力は、安定供給上、そして化石燃料輸入費削減の面でも非常に大きな意義があると言えるでしょう。

その他、審査中の原子力発電所が現在9基ありますが、中でも北海道の泊発電所は、早ければ今夏にも設置変更許可を頂けるような段階に入っています。泊発電所は、北海道の電力供給を支え、脱炭素化の鍵となる重要な電源です。ラピダス社にとっても、脱炭素電源によって生産される製品を求める顧客の確保という観点から、重要な意義を有するものと考えています。

もちろん原子力利用においては、核燃料サイクルの確立や、高レベル放射性廃棄物の最終処分の実現などが不可欠です。特に六ヶ所再処理工場は26年度中の竣工を目指して、関係者一同、今度こそという決意で取り組んでおり、国もこれをしっかり支えていくつもりです。また、24年11月に青森県の「むつ中間貯蔵施設」が事業を開始しました。これにより、わが国で初となる使用済燃料の中間貯蔵施設稼働という、核燃料サイクルの確立に向けた大きな一歩を踏み出しました。

新たな安全メカニズムを組み込んだ、次世代革新炉(革新軽水炉・小型軽水炉・高速炉・高温ガス炉・フュージョンエネルギー(核融合))の開発・設置については、廃炉を決定した原子力発電所を有する事業者の原子力発電所のサイト内での次世代革新炉への建て替えを対象として、具体化を進めていきます。

2040年度エネルギー需給の見通し

また、今回示した2040年度エネルギー需給見通し(エネルギーミックス)では、NDC(40年度73%削減)実現に至る場合に加え、40年度までに革新技術の大幅なコスト低減等が十分に進まず、既存技術を中心にその導入拡大が進展する技術進展シナリオも参考値として示しました。例えば40年度時点において、前述のような脱炭素技術の開発や導入拡大が停滞した場合、LNG(液化天然ガス)の供給量は現在確保している量を上回り年間7400万トン程度との見通しとなります。そのためリスクも踏まえた投資、権益の確保が求められます。他方で、米トランプ政権は日本にアラスカのプロジェクトも含め、米国産LNGの購入増を求めています。わが国は、日米でのウィン・ウィンの協力の在り方について真剣に模索していきたいと考えています。

こうした中で、今回のエネルギーミックスにおいては、エネルギー自給率は23年度15・3%から40年度3~4割程度まで拡大、電源構成に占める割合は、再エネが23年度22・9%から40年度4~5割程度、原子力が23年度8・5%から40年度2割程度、火力が23年度68・6%から40年度3~4割程度となっています。

次世代エネルギー開発に強力な支援

次世代エネルギーの開発、供給も不断の推進が求められます。代表格となる水素は幅広い分野での活用が期待され、24年の国会で成立した水素社会推進法に基づき、強力な支援策を駆使していきたいと考えています。化石原燃料との価格差に着目した支援や、さまざまな事業者に広く裨益する設備を重点的に支援する拠点整備支援など、低炭素水素等のサプライチェーン構築に向けて、必要な予算を確保しています。かつて1970年の大阪万博では送電イベントとして「原子の灯」が紹介されましたが、現在開催中の大阪・関西万博では、初めて水素を使った「水素の灯」が実現されました。

またバイオ燃料、合成メタン、合成燃料等もエネルギー構成の中に組み込んでいけるよう、官民協議会などを通じ、技術・経済・制度的課題や解決策について議論を重ね、導入促進に向けた取り組みを推進します。

一方、前述のように化石燃料を今後も一定量使うからには、二酸化炭素を地中に貯留するCCS(二酸化炭素回収・貯留)の重要性が今後ますます高まります。これも2024年5月に、CCS事業法という法律が成立し、現在は事業者によるCCS事業への投資を促すための支援策について検討を進めています。事業者単独で手掛けるにはリスクの伴う事業ですので、海外展開を図るCCSプロジェクトも対象に含め、国からの支援体制を要すると考えています。

そして国際的な脱炭素化を推進するためには、電源構成や産業構造が日本と同様の課題を有するアジア諸国との連帯が重要だと認識しております。22年1月、当時の岸田総理が脱炭素化理念の共有とエネルギートランジションを進めるべく、アジア・ゼロエミッション共同体(AZEC)構想を提唱しました。これらの国々に対し日本から再エネ、原子力等の技術やイノベーションの協力を行い、日本としても脱炭素マーケットの拡大を促進するなど、相互にウィン・ウィンとなる関係の構築を目指していきます。

このように、エネ基における対象分野は非常に幅広く、その実現は野心的でもありますが、今年25年を第7次エネ基の実行に向けた勝負の年として、着実な実行を図っていく所存です。

(月刊『時評』2025年7月号掲載)