2026/06/05

国内外の不確実性が増す現在、生産性向上という命題に向けた産業構造の高度化、集中、調整等が求められる。特に今般の少子化人口減、およびGX時代における産業構造は既存の社会・経済の実相に大きな変革を迫るものであり、それ故に経済産業省がかじを取る産業構造政策に高い関心が寄せられている。「ここ数年の動きを継続すれば必ず明るい未来が来る」と語る梶産業構造課長に、現状と今後の課題、見通しについて解説してもらった。 (肩書は6月20日最終校正段階の表記としております。)

経済産業政策局産業構造課長 梶 直弘氏

Tweet

30年ぶりの産業政策の再起動

私は10年程前に安倍政権下で「一億総活躍社会」政策を進めていたときに、閣議決定文書のドラフティングを担当していました。その頃から、人口減少に加え日本の成長や競争力の低迷により「日本はもう終わったコンテンツ(=オワコン)」と揶揄される状況をいかに克服するかをずっと考えてきたのですが、コロナを越えた今こそ、まさにその時だと思っています。

一昔前には、中国が国家をあげて産業政策を推し進めている事が話題になりましたが、今では先進国のどこの国でも産業政策が行われるようになり、特別なことではなくなりました。各国が産業政策に力を入れる理由は、地政学リスクも含めた「不確実性」が高まっているからです。過去何十年もの間、海外でビジネスが成功すればその収益は自国内に還元されると、日本を含め世界中のあらゆる国・企業が信じてきたわけですが、期待通りにならないため、どこかで線を引くべきと各国が考えはじめた、というのが現状ではないでしょうか。

2022年8月、バイデン政権下の米国では経済安全保障のために、半導体製造の強靭化を目的としたチップス法(CHIPS Act)とインフレ抑制法(Inflation Reduction Act, IRA)が成立しました。これを契機にようやく日本の産業界にも、世界でのビジネスの前提・経済構造の前提が変わったという認識が広まってきたようです。トランプ政権になってアプローチが激変したように見えますが、実は自国内に雇用を生む投資を呼び込むという基本方針は一貫しています。欧州でも、コロナ以降に「EU復興パッケージ」「NextGeneration EU(次世代EU)」をはじめ、グリーン、デジタル、レジリエンスといった、日本でいうGXとDXと経済安全保障のような産業政策が国家主導で進められてきました。

世界の不確実性指数が上昇する一方、相対的に日本は安定してきています。この点に日本のチャンスがあると捉えています。

文化を国際比較して各国の国民性を示す「ホフステッド指数」によれば、日本人は「不確実性の回避」と「長期志向」の価値観が強い人々で、先が見えない不確実な状況に比較的不安になりやすい気質があるようです。一方、一度決めると強固かつ長期に続けるのが得意という特徴もあります。つまり、不確実性の軽減が非常に効果を上げる国民性だと言えるのではないでしょうか。実際、国内で実施したアンケート調査でも、設備投資・新規事業展開・賃上げ可否に関する決定には、不確実性が強く影響していることがわかっています。

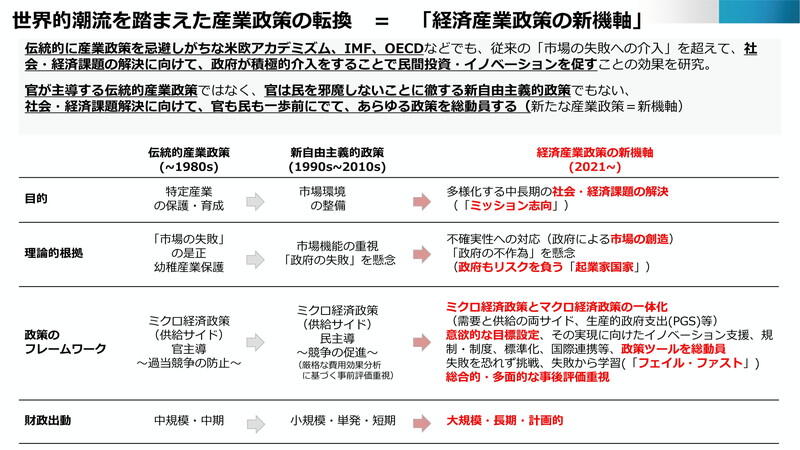

かつて通商産業省で作成していた「60年代ビジョン」「70年代ビジョン」のような産業構造推計が示されなくなってから30年ほどたちました。その間、80年代まで伝統的な産業保護論を中心としていた産業政策を第一段階とすれば、90年代に入ってからは第二段階として、政府が市場での自由競争に委ね介入を抑える新自由主義へと変化してきました。

そして21年以後の現在は、岸田政権が打ち出した「新しい資本主義」でも掲げたように、これまでのいずれとも違う、多様化した現代社会に対応する第三段階の産業政策へ移行している過程にあります。同年11月、当省で産業構造審議会に「経済産業政策新機軸部会」を設置し、これまでの産業政策を抜本的に見直す検討を始めました。この新機軸の特徴は中長期の社会課題の解決を目指す「ミッション志向」型の政策である点で、そのために政府も計画的かつ大規模な財政出動を想定した枠組みをつくりました。22年に行った第一次中間整理の時から「社会課題は成長のエンジン」と掲げてきたのですが、この概念も今ではだいぶ人口に膾炙したのではないでしょうか。われわれが進めているビジョンづくりは、いわば30年ぶりの産業政策の再起動だと考えています。

賃金を上げて国内市場を増やせ

マクロ経済で考えると、アベノミクスの期間だった2012年から18年の「第16循環拡張局面」は経済指標上では好景気が長く続いた一方で成長率が伸びず、とりわけ個人消費がほとんど増えませんでした。理由は明らかで、賃金が上がっていないからに他なりません。経済が継続的に成長するには国内市場における個人消費の活性化が必要で、そのためには賃金上昇というサイクルを全体でつくっていかねばならないのです。

これは経済用語で言うところの「合成の誤謬」と言われる現象で、企業からすれば〝賃金を上げなくても良かったので上げなかった〟、というミクロの視点では合理的な行動が、マクロでは好ましくない結果につながっています。労働生産性が上がったのに実質賃金が上がらなかった国はG7では日本だけであり、労働市場にもわが国の課題があると言えるでしょう。

人口減少によって1996年から生産年齢人口が減ってきていたのですが、実は最近ではむしろ労働者数が増えており、女性も高齢者も労働参加率はG7諸国と同じレベルに上がりました。要は、構造的にもうこれ以上新たな労働力の潜在はないので、労働市場が需要超過となるいわゆる高圧経済になってきたのです。これは非常に賃金が上がりやすい構造なので、マクロ経済的にも個人所得の向上を考えても望ましい状況であり、多少の変動はあるにしても、この傾向はしばらくは変わりません。

GDPを横軸、実質賃金を縦軸にして分析すると、米国・中国・インドなど縦横両方が大きく伸びているのは人口が増えている国で、ヨーロッパや韓国など人口減少期に入ってきた国や人口がさほど伸びない中規模国では、縦に伸びがちな傾向があります。日本はこれまでは両方が停滞していたわけですが、今後は賃上げの継続によって、人口が減少してもGDPをそれなりに大きく維持できるという世界観を構築していくべきです。経済界からは高水準での賃上げが苦しいという声も聞こえてきますが、今は歯を食いしばって賃金も生産性も押し上げ、さらにそのサイクルを広げていくことができれば、マクロ指標上も、結局は企業的にも利害が一致する状況に転換していきます。